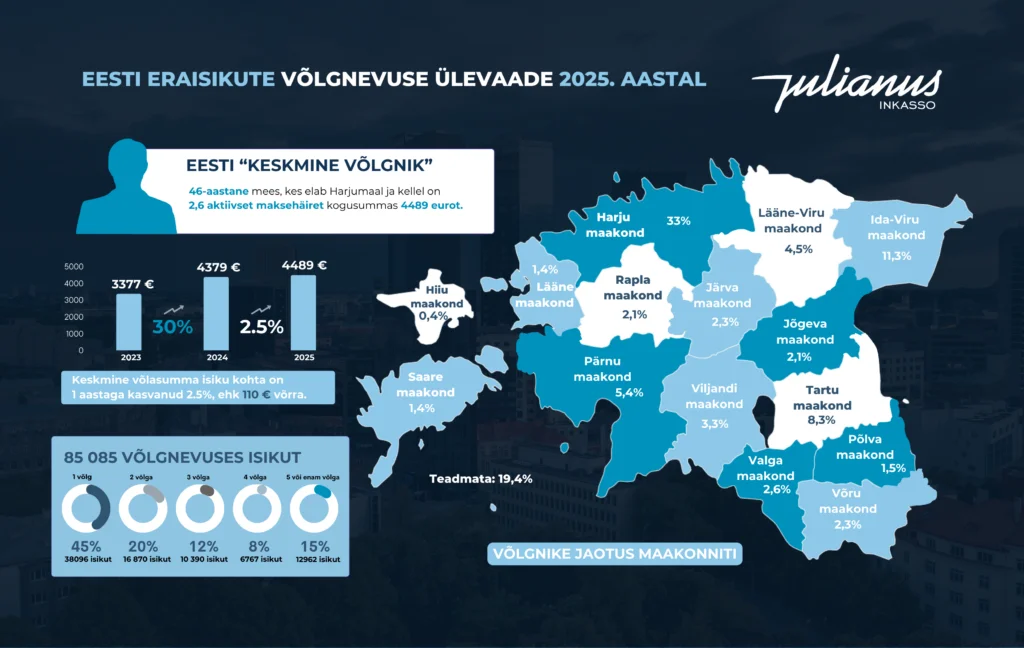

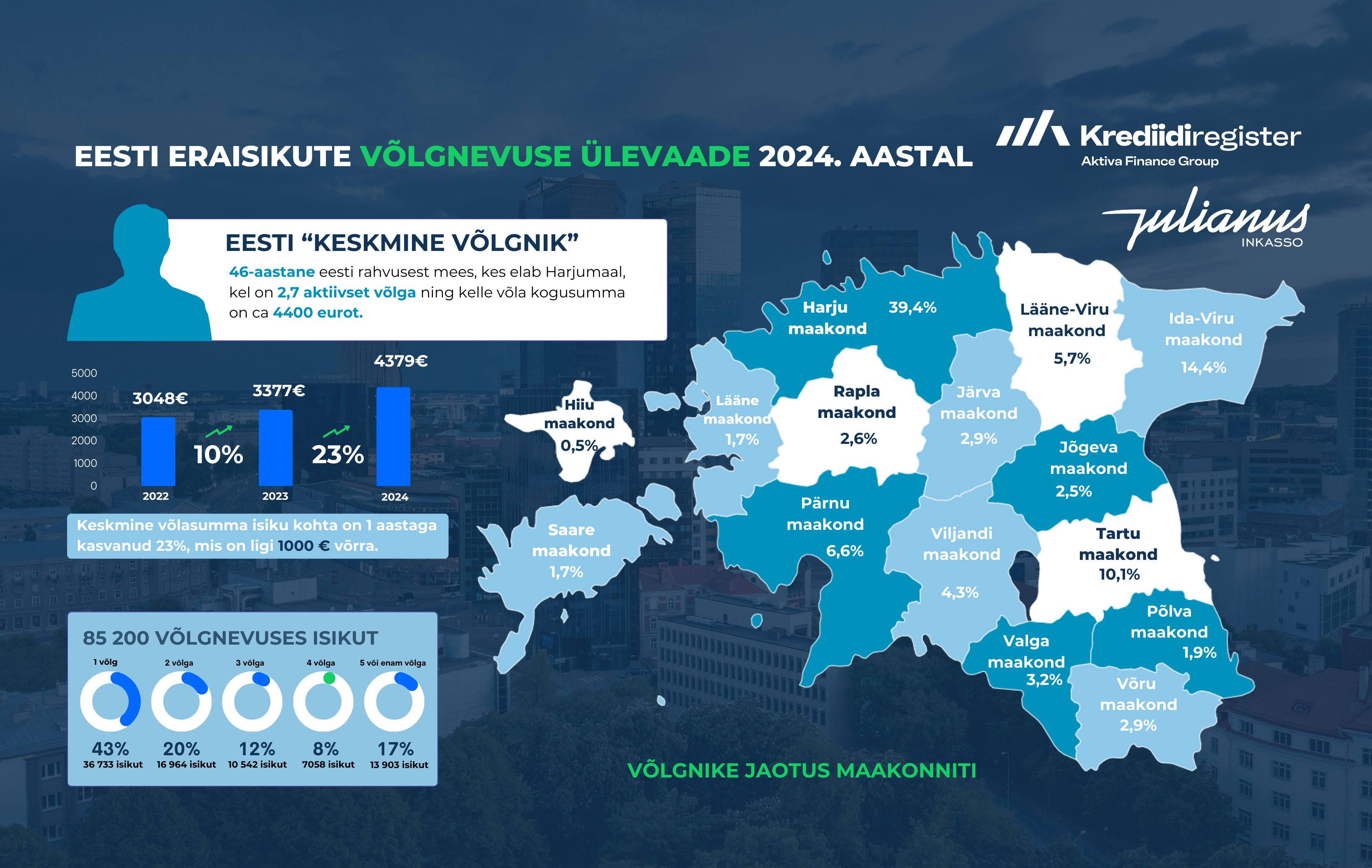

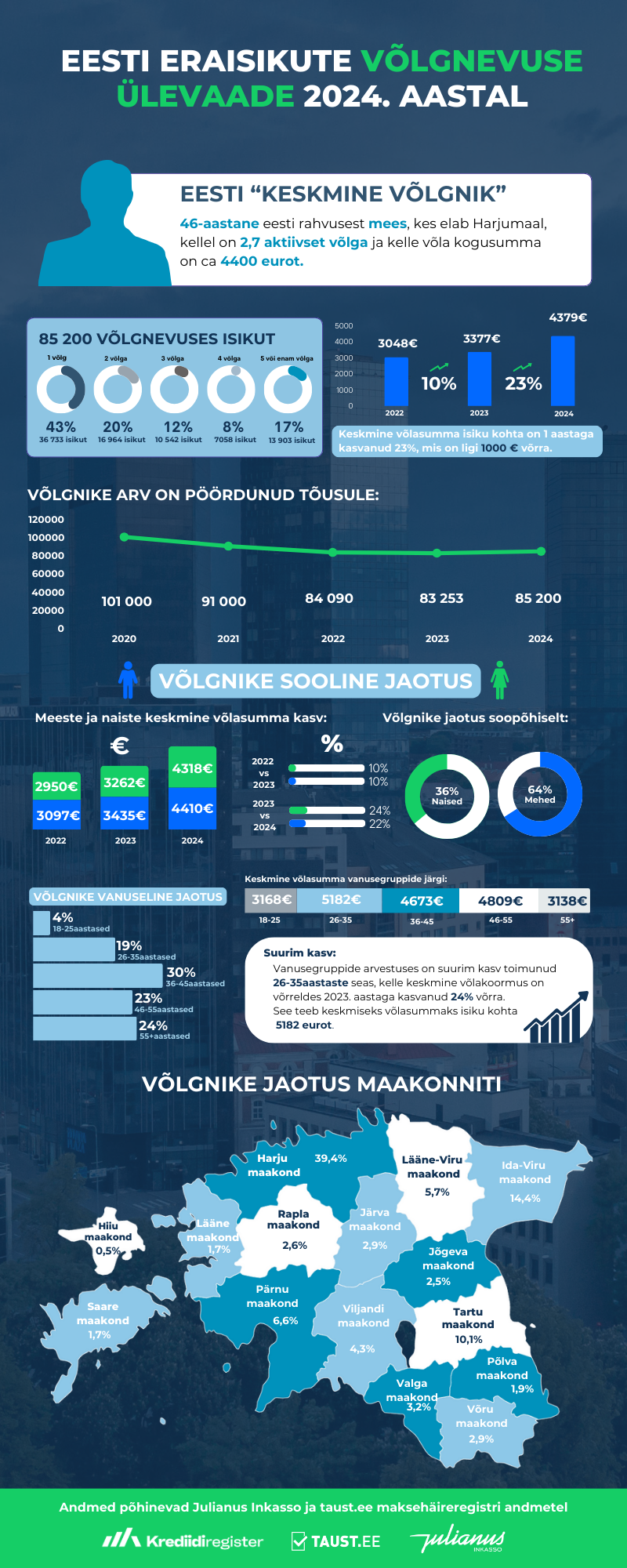

Maksehäirete keskmine võlasumma on aastaga kasvanud 23% võrra

30.mai 2024

Võlgnike arv on pöördunud tõusule

Tuleb tõdeda, et 2024. aasta esimeses kvartalis on Eestis makseraskustes 85 200 inimest, kellest 43%-l on vähemalt üks maksehäire. Võrreldes 2023. aastaga on makseraskustes inimeste arv kasvanud 1 974 inimese võrra – number, mis on suurem, kui kogu Kilingi-Nõmme linna rahvaarv. Maksehäirete keskmine võlasumma on aastaga kasvanud 23% ja kogu võlasumma on kasvanud lausa 25%. Julianus Inkasso tegevjuht ja juhatuse liige Merle Laurimäe kommenteerib: “Seda põhjustab inflatsioon, tänu millele tõusevad kõik hinnad. Kasvanud on ka keskmine palk ja see omakorda mõjutab, kui suuri laenusummasid välja antakse. Nii kasvavadki koos hindade ja palkadega ka need summad, millest hiljem saavad võlad.”

| Maksehäired | Isikute hulk | Osakaal | Summa | Keskmine võlg isiku kohta |

| 1 | 36733 | 43% | 66 023 269 € | 1 798 € |

| 2 | 16964 | 20% | 63 991 635 € | 3 772 € |

| 3 | 10542 | 12% | 52 369 473 € | 4 968 € |

| 4 | 7058 | 8% | 45 440 623 € | 6 438 € |

| 5 või enam | 13903 | 17% | 145 245 582 € | 10 447 € |

| Kokku | 85200 | 100,00% | 373 070 582 € | 4 379 € |

Maksehäirete hulk ja keskmine võlasumma inimese kohta

Ületades kolme laenu piiri ähvardab võlgade kuhjumine

Üle 60% kõikidest võlgnikest omab ühte või kahte aktiivset maksehäiret, kuid samas on ca 14 000 inimesel lausa 5 või enam võlga. Need isikud moodustavad 17% kõikidest võlgnikest ja nende keskmine võlasumma isiku kohta ületab 10 000 € piiri. Sellest võib järeldada, et suuremate võlasummadega ja mitmete laenudega korraga on tunduvalt keerulisem toime tulla. Siin oleks abi planeeritavast positiivsest krediidiregistrist, mis aitab märgatavalt vähendada kolme ja enama võlgnevusega isikute arvu.

| Vanus | 18-25 | 26-35 | 36-45 | 46-55 | 55+ | Kokku | ||||||||||||

| Võlg-nevuste arv | Isikuid | Osakaal | Võlg isiku kohta | Isikuid | Osakaal | Võlg isiku kohta | Isikuid | Osakaal | Võlg isiku kohta | Isikuid | Osakaal | Võlg isiku kohta | Isikuid | Osakaal | Võlg isiku kohta | Isikuid kokku | Osakaal | Võlg isiku kohta |

| 1 | 1668 | 45% | 1 180 € | 5823 | 35% | 1 685 € | 9547 | 38% | 1 956 € | 8512 | 43% | 2 176 € | 11183 | 56% | 1 525 € | 36733 | 43% | 1 798 € |

| 2 | 703 | 19% | 2 836 € | 3292 | 20% | 3 841 € | 5045 | 20% | 3 483 € | 4031 | 20% | 4 824 € | 3893 | 20% | 3 169 € | 16964 | 20% | 3 772 € |

| 3 | 431 | 12% | 3 656 € | 2335 | 14% | 5 387 € | 3409 | 13% | 4 777 € | 2458 | 12% | 5 553 € | 1909 | 10% | 4 339 € | 10542 | 12% | 4 968 € |

| 4 | 315 | 8% | 5 012 € | 1634 | 10% | 6 707 € | 2354 | 9% | 6 229 € | 1658 | 8% | 6 658 € | 1097 | 6% | 6 564 € | 7058 | 8% | 6 438 € |

| 5 + | 570 | 16% | 8 005 € | 3509 | 21% | 11 396 € | 4907 | 20% | 10 362 € | 3051 | 16% | 10 529 € | 1866 | 10% | 9 497 € | 13903 | 17% | 10 447 € |

| Kokku | 3687 | 100% | 3 168 € | 16593 | 100% | 5 182 € | 25262 | 100% | 4 673 € | 19710 | 100% | 4 809 € | 19948 | 100% | 3 138 € | 85200 | 100% | 4 379 € |

Maksehäirete arv ning keskmine vanuse jaotus

Kuni 25-aastaste seas on kuni kolme võlgnevusega isikute arv püsinud aasta jooksul üsnagi samas suurusjärgus, kuid tuleb tõdeda, et hinnatõus ja inflatsioon mõjutavad ka noori. On hea tõdeda, et läbi aastate on selles vanuserühmas võlgnike arv püsinud tunduvalt väiksem, kui teistes vanuserühmades. Siiski pole selle taga ainult üha paranev finantsteadlikkus, vaid selles vanuses inimesed tihti alles õpivad ja ei oma sissetulekut, mis oleks piisav laenukohustuse teenindamiseks ja muudaks nad n-ö atraktiivseks kliendiks laenupakkujatele.

Krediidiregister OÜ ja Julianus Inkasso andmed kinnitavad, et kõikides vanusegruppides on peamine võlgnike arvu kasv just isikute seas, kellel on neli või enam maksehäiret.

Maksehäireid esineb rohkem meestel, kuid kasvanud on naiste võlasumma

Teatavasti on Eesti elanike seas naiste osakaal suurem, kuid maksehäireid on jätkuvalt rohkem meestel. Lausa 66%, võrreldes naiste 34%-ga, mis on pea kakskorda väiksem. Samas on naiste keskmine võlasumma 4318 €, mis püsib samas suurusjärgus, mis meestel – vahe on kõigest 92 €. Kui meeste keskminevõlasumma kasvas aastaga isiku kohta 22%, siis naistel on see kasv olnud 24%.

| Võlgade arv | Osakaal | Isikuid | Osakaal | Summa | Osakaal | Keskmine summa | |

| mees | 145427 | 64% | 56508 | 66% | 249 184 977 € | 64% | 4 410 € |

| naine | 83013 | 36% | 28692 | 34% | 123 885 605 € | 36% | 4 318 € |

| Kokku | 228440 | 100% | 85200 | 100% | 373 070 582 € | 100% | 4 379 € |

Maksehäirete ja keskmise võlasumma sooline jaotus

Kõige vähem võlgnikke on Lääne maakonnas ja saartel

Kui arvestame maakondade elanike jaotust kogu rahvastikust, siis on võlgnike osakaal kõige väiksem saartel ning Lääne ja Põlva maakonnas. Eelmise aastaga võrreldes on makseraskustes inimeste hulk enim kasvanud Harjumaal, mida oli ka oodata, sest aasta jooksul on just Harjumaale elama asunud enim inimesi. Üldiselt püsib maakonniti suur pilt sama.

| Maakond | Elanike arv | Elanike osakaal rahvastikust | Võlgnike osakaal | Võlgade summaline osakaal |

| Harju maakond | 647174 | 47% | 39,35% | 42% |

| Hiiu maakond | 9758 | 1% | 0,48% | 1% |

| Ida-Viru maakond | 130362 | 10% | 14,39% | 11% |

| Jõgeva maakond | 27608 | 2% | 2,47% | 3% |

| Järva maakond | 29611 | 2% | 2,85% | 3% |

| Lääne maakond | 20653 | 2% | 1,67% | 2% |

| Lääne-Viru maakond | 58328 | 4% | 5,67% | 6% |

| Põlva maakond | 24139 | 2% | 1,85% | 2% |

| Pärnu maakond | 87552 | 6% | 6,59% | 7% |

| Rapla maakond | 33986 | 2% | 2,59% | 3% |

| Saare maakond | 34379 | 3% | 1,71% | 2% |

| Tartu maakond | 161957 | 12% | 10,05% | 10% |

| Valga maakond | 27557 | 2% | 3,19% | 3% |

| Viljandi maakond | 45368 | 3% | 4,27% | 5% |

| Võru maakond | 34669 | 3% | 2,87% | 3% |

| Kokku | 1373101 | 100,00% | 100,00% | 100% |

Võlgnike geograafiline jaotus

Tänastele andmetele tuginedes prognoosib Merle Laurimäe, et keskmise võlgnevuse kasv mõnevõrra aeglustub järgmise aasta esimese kvartali lõpuks, sest intressimäärad enam nii kiiresti ei kasva ja inflatsioon on aeglustunud. Samas lisab ta, et tööpuuduse kasv, mis tuleneb näiteks töötleva tööstuse ettevõtete sulgemisest, tähendab nendes piirkondades tööpuuduse kasvu ja seeläbi on rohkem inimesi, kes satuvad makseraskustesse.

Krediidikontrolli vajadus kasvab

2024. aasta aprilli lõpu seisuga on Eesti eraisikutel võlgnevus summas 373 070 582 € ning vähemalt 228 440 teadaolevat aktiivset maksehäiret. Arvesse tasub võtta, et numbrid on tegelikult suuremad, aga maksehäiretena ei arvestata parkimistrahve, maksmata prügiveo arveid jms pisivõlgnevusi, mis ei näita otseselt isiku maksevõimet.

Käesolev ülevaade on koostatud Baltikumi suurima inkassoteenuseid pakkuva ettevõtte Julianus Inkasso ja Eesti suurima eraisiku maksehäireregistri taust.ee andmetel.

Ülevaatele tuginedes saab öelda, et üle pooltel juhtudel, kui alustatakse võlamenetlust, on isikul juba aktiivne maksehäire. See viitab sellele, et krediidi väljastamisel ei kontrollita piisavalt isikute tausta. Eraisikuga tehingut tehes on oluline kontrollida tema maksehäirete olemasolu, mida saab teha Eesti suurimas eraisikute maksehäirete andmebaasis taust.ee.

Sarnased uudised

Kohtupraktikad seoses maksehäirete avaldamisega