Julianuse värske maksehäirete analüüs: vähem maksehäireid, suuremad riskid

16.apr. 2026

Julianus Inkasso koostab juba kümnendat aastat Eesti eraisikute maksehäirete analüüsi, et anda ülevaade inimeste maksekäitumise trendidest.

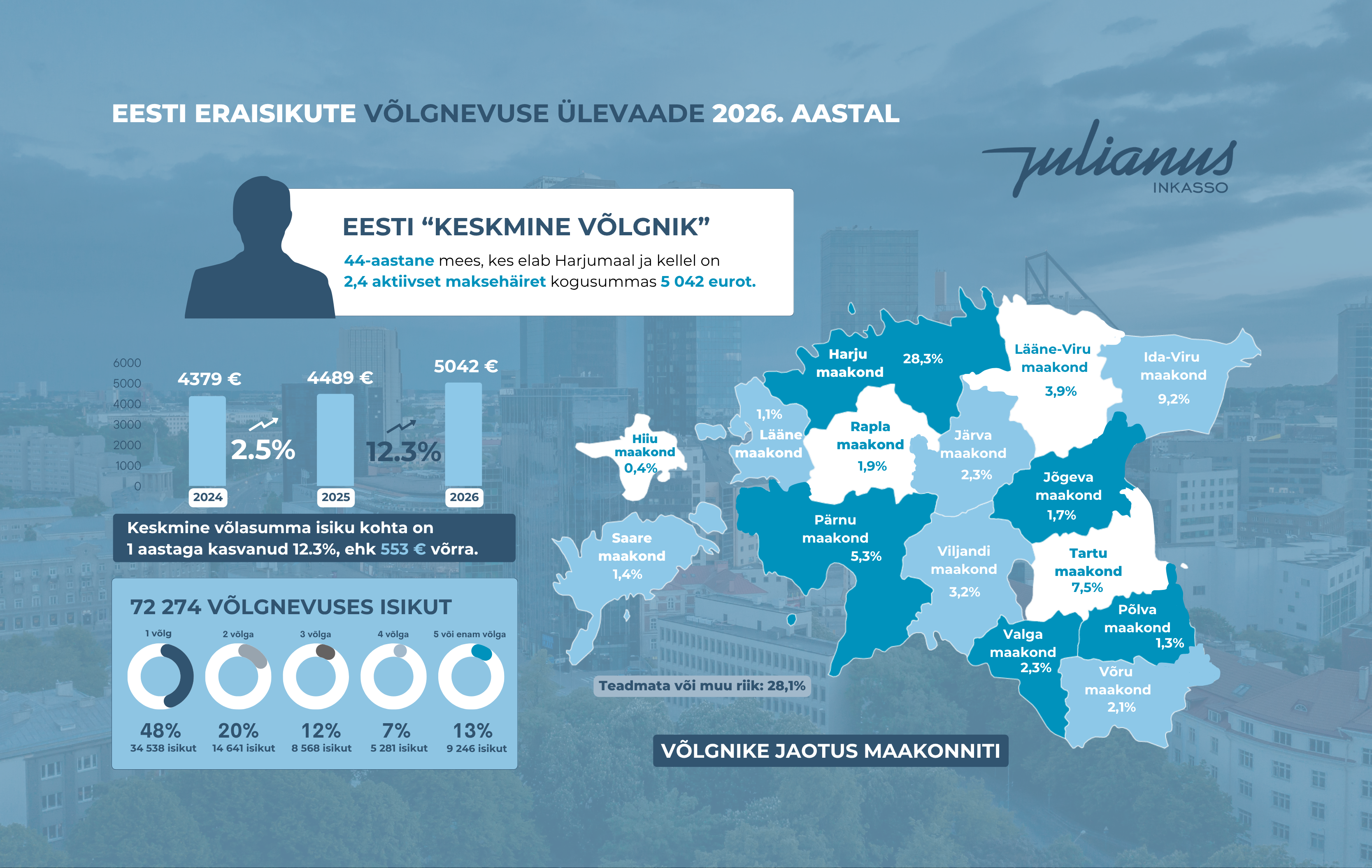

Värskete andmete põhjal on 2026. aasta esimeses kvartalis maksehäiretega inimeste arv eelmise aastaga võrreldes vähenenud, keskmised võlasummad isiku kohta kasvanud ning enim maksehäireid 36-45-aastaste vanusegrupis.

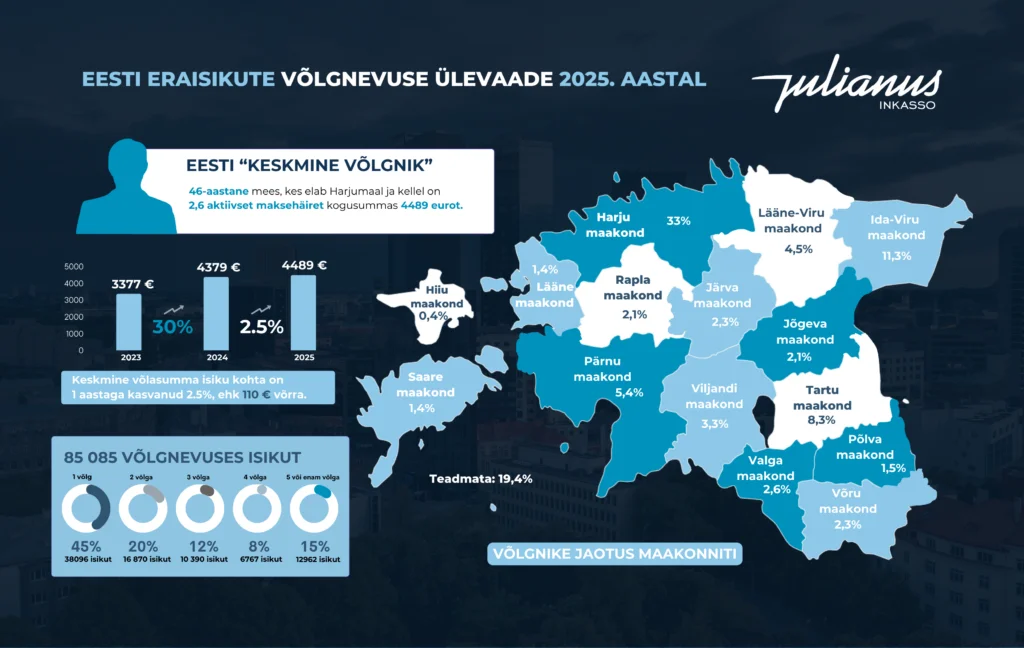

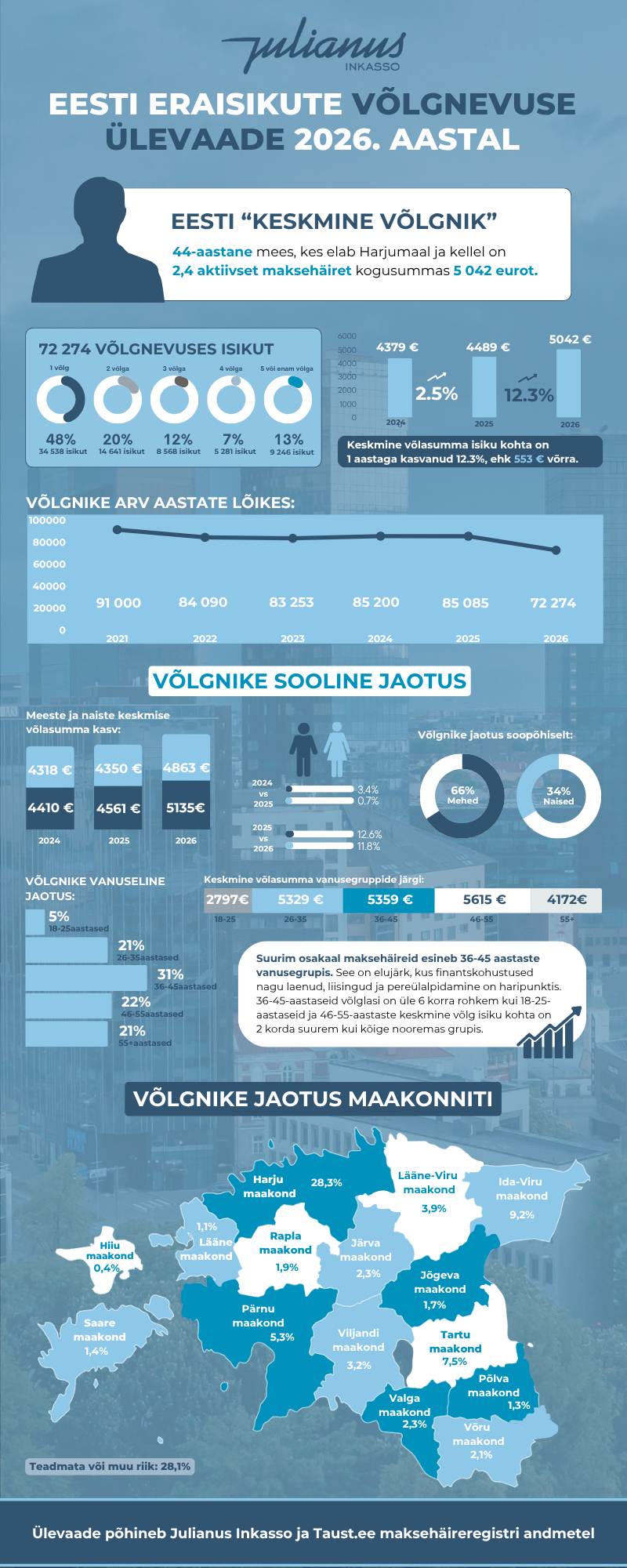

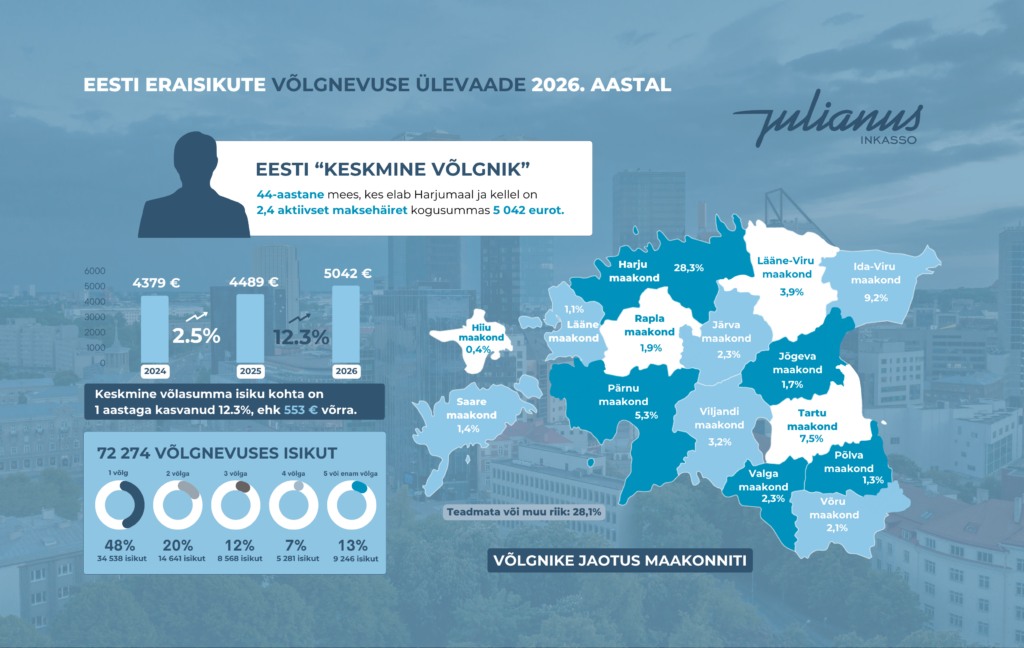

Eesti keskmine maksehäirega eraisik on 44-aastane mees Harjumaalt, kellel on 2,4 aktiivset maksehäiret kogusummas 5 042 eurot. Võrreldes 2025. aastaga on keskmine võlgnik veidi noorem ja tema aktiivsete maksehäirete arv pisut vähenenud, kuid maksehäirete kogusumma on kasvanud 12,3% ehk 533 euro võrra.

Maksehäiretega isikute arv väheneb, kuid võlgnevuste kogusumma isiku kohta jätkab kasvu

Eestis on kokku 72 274 makseraskustes inimest – 12 811 võrra vähem, kui 2025. aasta samal perioodil. Maksehäirete kogusumma on aastaga vähenenud 17,5 miljoni euro võrra. Maksehäiretega isikute arv on langustrendis, kuigi krediidituru kogumaht, eriti kodumajapidamiste laenuportfell, kasvab Eesti Panga andmetel 8-10% aastas. See viitab, et väikesed ja lühiajalised võlad lahenevad või refinantseeritakse, kuid suuremad krediidipõhised kohustused säilivad. Pikas perspektiivis suurendab see riski ootamatuteks võlgnevusteks. 2025. aastal oli üle 60 päeva viivituses olevate laenude osakaal Eestis umbes 1%. Makseraskustes inimeste arvu kahanemist on toetanud ka Julianus Inkasso kui FinTech ettevõte tõhustunud menetlusprotsessid.

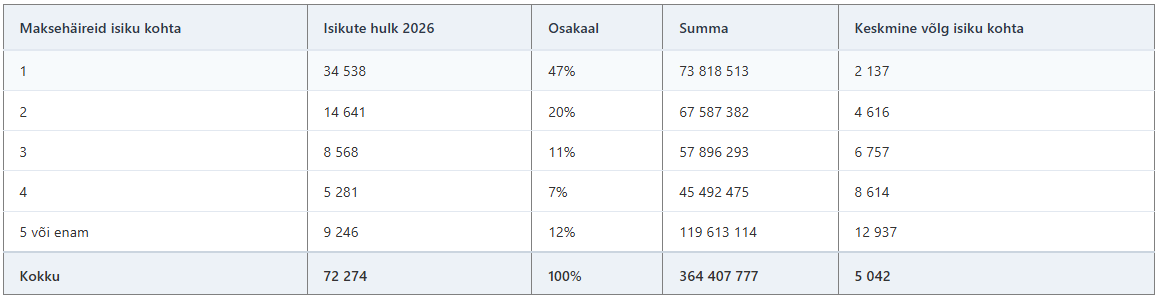

Pea pooltel maksehäiretega isikutel on vaid üks aktiivne maksehäire, mille keskmine summa on 2 137 eurot. Juba kahe maksehäire korral kasvab keskmine võlasumma enam kui kahekordseks, ulatudes 4 616 euroni. See tähendab, et võlakoormus kasvab kiiresti ja võib ületada inimeste tegelikke võimalusi võlgadega toime tulla. 67% kõikidest võlgnikest on üks või kaks aktiivset maksehäiret, kuid 9 246-l inimesel on neid lausa 5 või enam. Need isikud moodustavad 13% kõikidest maksehäiretega isikutest ja nende keskmine võlasumma isiku kohta on umbes 13 000 eurot. Seega moodustab 5 või enama maksehäirega isikute võlgnevuste kogusumma ligikaudu kolmandiku kõigi võlgnevuste kogusummast.

Maksehäirete hulk ja keskmine võlasumma inimese kohta.

Maksehäirete summade kiiret kasvu kinnitab ka uuringu koostamisel osalenud, OÜ Krediidiregister juhatuse liige Art Andresson. „Kui perioodil 2023-2025 püsisid keskmised võlasummad stabiilselt alla 1800 euro, siis 2026. aastal on toimunud järsk, 19% tõus,” nentis Andresson.

Suurem finantskoormus koondub väiksema hulga inimeste kätte

Julianus Inkasso tegevjuht Merle Laurimäe sõnul näitavad värsked andmed selget muutust maksekäitumises: „Kuigi maksehäiretega inimeste arv on aastaga vähenenud ligi 13 000 võrra, ei tähenda see, et probleem oleks leevenenud. Vastupidi – keskmised võlasummad isiku kohta kasvavad, mis tähendab, et suurem finantskoormus koondub väiksema hulga inimeste kätte. See viitab, et lihtsamad juhtumid lahenevad kiiremini, kuid keerulisemad ja mahukamad võlad kuhjuvad.

Meie praktika kinnitab, et makseraskused ei puuduta ainult laenukohustusi, vaid peegeldavad laiemat majanduslikku toimetulekut – alates igapäevastest teenustest kuni pikaajaliste finantskohustusteni. Kui võlgadega ei tegeleta varakult, kasvab koormus kiiresti ning väljumine olukorrast muutub oluliselt keerulisemaks.

Eriti tähelepanuväärne on, et 13% võlgnikest kannab juba ligi kolmandikku kogu võlakoormusest. See näitab, et riskid ei ole turul ühtlaselt jaotunud. Seetõttu on varajane sekkumine jätkuvalt kriitilise tähtsusega. Võlgadesse sattumine ei ole lõpp-punkt, vaid selge signaal, et on vaja oma finantskäitumist muuta. Julianus Inkasso roll on lisaks menetlemisele pakkuda lahendusi ja aidata inimestel kohustustega jätkusuutlikult toime tulla.”

Esmaste makseraskuste korral soovitame:

- vaadata üle püsikulud ja kohandada eelarvet vastavalt tegelikule sissetulekule;

- võtta varakult ühendust võlausaldajaga ja leppida kokku realistlik maksegraafik;

- vältida uute kohustuste võtmist enne olemasolevate stabiliseerimist;

- kasutada tasuta võlanõustamise teenuseid.

Makseraskuste fookus on liikunud noortelt tööealistele

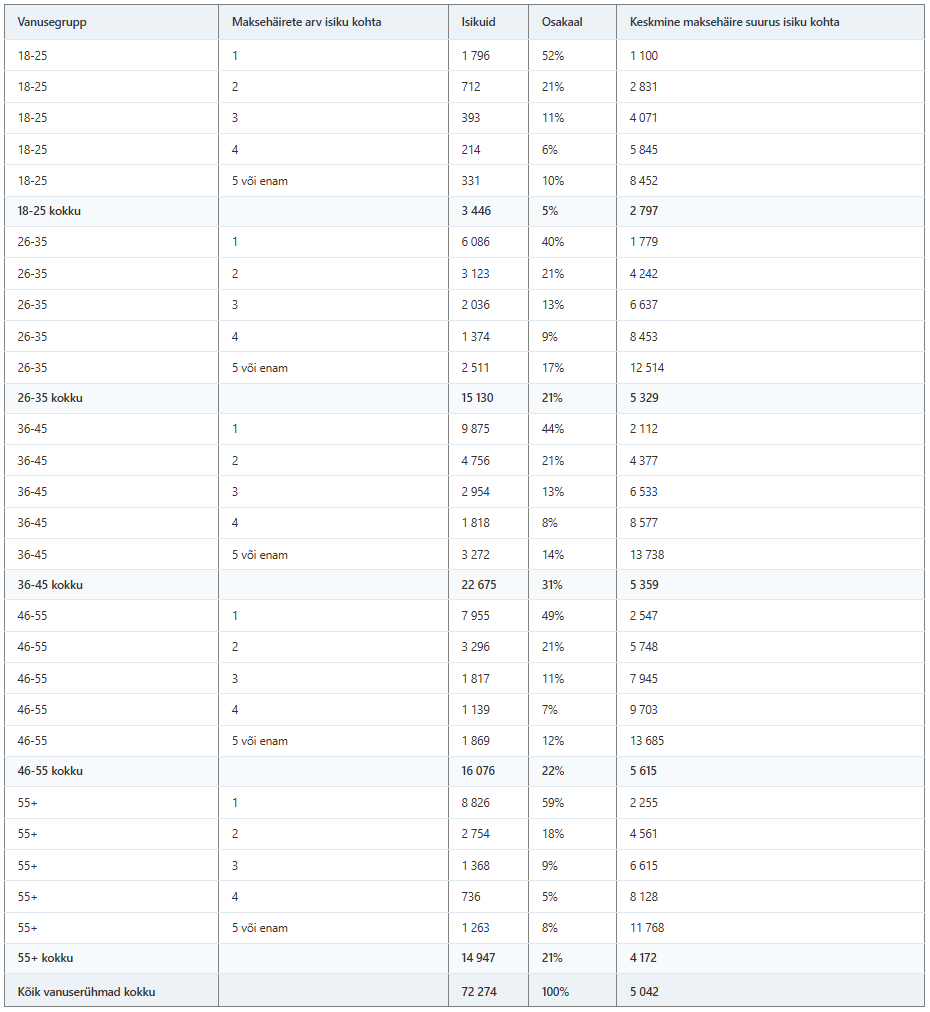

Kui 2025. aastal joonistus maksehäirete analüüsist välja nooremate vanusegruppide kasvav võlakoormus, siis 2026. aasta andmed näitavad selget nihet – makseraskused on süvenenud eelkõige tööealistes vanusegruppides, kus nii võlasummad kui ka mitme maksehäirega isikute osakaal on märgatavalt kõrgemad. Eriti paistavad silma 36–55-aastased, kelle keskmised võlasummad on suurimad ning kelle seas on rohkem ka neid, kellel on korraga mitu maksehäiret.

2026. aastal on toimunud 18-25 aastaste vanusegrupis maksehäiretega isikute arvus umbes 20% langus. Noored moodustavad 5% kõikidest maksehäiretega isikutest, kuid tuleb arvestada, et neil on olnud ka vähem aega ja võimalusi krediidikohustuste võtmiseks. Noorte puhul joonistub välja haavatavus just makseraskuste kiires eskaleerumises, mitme maksehäire korral kasvavad võlasummad hüppeliselt, mis viitab sageli vähesele finantskogemusele. Kui noorel tekib viis või enam maksehäiret, on keskmine võlasumma märgatavalt suurem kui 1–3 maksehäire puhul, mis võib viidata kogenematusele finantsasjades.

Suurim osakaal 31% maksehäireid esineb 36-45 aastaste vanusegrupis. See on elujärk, kus finantskohustused nagu laenud, liisingud ja pereülalpidamine on haripunktis. Andmete põhjal on kõige suuremas riskigrupis 36-55-aastased, kelle puhul on nii kohustuste maht kui ka maksehäirete kuhjumise tõenäosus kõige suurem. Mida vanem on inimene, seda suurem on tema keskmine võlg isegi ühe maksehäire puhul. Kuna selles vanusegrupis on ligipääs suurematele krediitidele, võib ka üksikust ebaõnnestunud finantsotsusest taastumine olla raskendatud.

Maksehäirete arv ning keskmine vanuse jaotus.

Muutused makseraskuste struktuuris

Julianus Inkasso tegevjuht Merle Laurimäe sõnul näitavad 2026. aasta maksehäirete analüüsi andmed muutust makseraskuste struktuuris: „Kui varasemalt oli probleem laiemalt hajutatud, siis täna näeme, et makseraskused on koondumas eelkõige tööealiste vanusegruppi, kus tavapäraselt igakuiste kohustuste maht on suurem ja finantskohustused mitmekesisemad. See tähendab, et kuigi maksehäiretega inimeste koguarv on vähenenud, on juhtumid ise muutunud sisult keerukamaks.

Eriti paistab silma, et 36-45-aastaste seas on rohkem neid, kellel on korraga mitu aktiivset maksehäiret. Selles eluetapis on inimestel sageli paralleelselt kodulaenud, tarbimislaenud ja muud püsikulud, mistõttu võib ka väiksem sissetuleku kõikumine kiiresti mõjutada maksevõimet. Nooremate puhul on samal ajal näha positiivsemat trendi – maksehäiretega isikute arv on vähenenud. Samas püsib risk, et probleemid eskaleeruvad kiiresti, kui esimestele makseraskustele ei reageerita.

See kinnitab, et makseraskused ei ole enam pelgalt üksikute juhtumite küsimus, vaid peegeldavad inimeste üldist toimetulekut ja finantskohustuste struktuuri. Lahenduste puhul muutub üha olulisemaks paindlikkus ja individuaalne lähenemine, et vältida olukordi, kus ajutine makseraskus kujuneb pikaajaliseks probleemiks.”

Maksehäireid esineb rohkem meestel

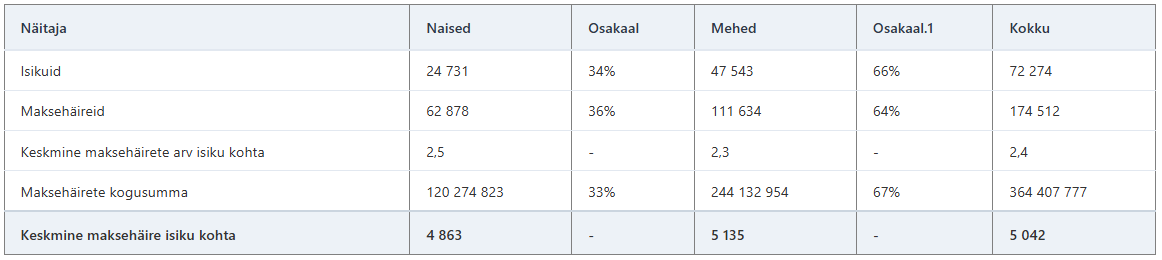

Kuigi maksehäirega isikute arv on võrreldes eelmise aastaga vähenenud, on meeste ja naiste osakaal püsinud sama – vastavalt 34% naisi ja 66% mehi. Jätkuvalt on naiste seas rohkem neid, kellel esineb mitu väiksemat võlgnevust ja ka meeste maksehäirete kogusumma on püsivalt naiste omast oluliselt suurem.

Võrreldes 2025. ja 2026. aasta maksehäirete analüüsi andmeid, näeme, et naiste keskmine maksehäire isiku kohta kasvas aastaga 11,8% ja meestel 12,6%. Meeste koguvõlg on naiste omast ligi kaks korda suurem, mis viitab sellele, et suuremad finantskohustused, nagu eluasemelaenud, käendused ja liisingud, on sagedamini koondunud meeste kätte. Kui 2025. aastal oli meeste ja naiste keskmise võlasumma vahe 211 eurot, siis 2026. aastaks on see kasvanud 272 euroni.

Maksehäirete ja keskmise võlasumma sooline jaotus.

Piirkondlikud erinevused maksehäiretes

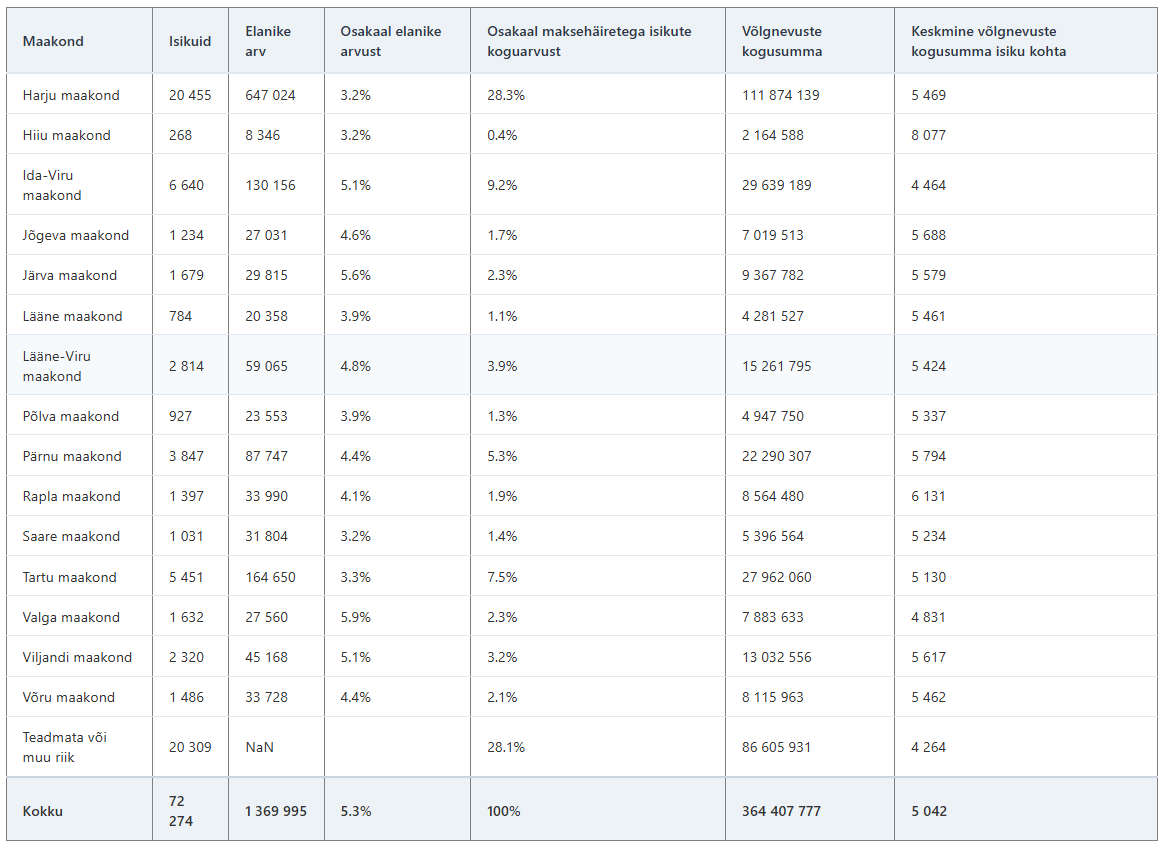

Kuna keskmine võlgnevuste kogusumma isiku kohta on kasvanud, kajastub see ka maakondade vaates. Maksehäirete arv on Harju- ja Ida-Virumaal jätkuvalt suurem kui teistes maakondades, kuid see tuleneb peamiselt suuremast elanikkonnast ja sotsiaalmajanduslikest erinevustest, mitte tingimata laiemast võlaprobleemist. Harjumaal, kus elab ligi pool Eesti elanikkonnast, on maksehäiretega isikute osakaal elanikkonnast vähenenud aastaga protsendi võrra ja võrdne Saare- ja Hiiu maakondadega, kus see on 3,2%. Valga maakonnas on maksehäiretega inimeste osakaal elanike arvust 5,9%, mis on maakondade lõikes küll kõrgeim näitaja, ent keskmine võlasumma inimese kohta on seal üks madalaimatest – 4 831 eurot.

Väiksemates maakondades on maksehäirega isikute arv küll madal, kuid individuaalsed võlasummad sageli märkimisväärselt suuremad. Näiteks Hiiu maakonnas on maksehäiretega inimesi vähe, kuid nende keskmine võlasumma ulatub 8 077 euroni.

Võlgnike jaotus maakondade lõikes.

Maakondade erisused näitavad, et suur võlasumma ei viita alati probleemide laiale ulatusele, vaid pigem demograafilisele eripärale. Kuna väikestes maakondades on maksehäiretega isikuid vähe, võib juba üksik suur võlanõue keskmise võlgnevuse kogusummat isiku kohta märgatavalt mõjutada.

Tegelik olukord on tõsisem, kui maksehäirete analüüs näitab

Oluline on arvestada, et ametlikud maksehäirete andmed ei hõlma kõiki võlgnevusi. Statistikas ei kajastu näiteks parkimistrahvid, maksmata prügiveo arved ja teised väiksemad kohustused, mis siiski viitavad maksekäitumise probleemidele, kuid ei mõjuta otseselt isiku maksevõimet.

Käesolev maksehäirete analüüs on koostatud 2026. aasta esimese kvartali lõpu seisuga, tuginedes Baltikumi suurima inkassoteenuse pakkuja Julianus Inkasso ning Eesti suurima eraisikute maksehäireregistri taust.ee andmetele.

Analüüs näitab, et enam kui pooltel juhtudel on uue võlamenetluse alustamisel isikul juba olemas varasem maksehäire, mis viitab probleemide kuhjumisele ja hilinenud reageerimisele. See kinnitab, et makseraskused kuhjuvad ajas, mistõttu on varajane kontroll ja reageerimine kriitilise tähtsusega nii ettevõtete kui ka eraisikute jaoks. Seda saab hõlpsalt teha Krediidiregistri hallatavas Eesti suurimas eraisikute maksehäirete andmebaasis taust.ee.

Analüüsi andmete tsiteerimisel ja jagamisel on kohustuslik viidata algallikale:

Julianus Inkasso eraisikute maksehäirete analüüs 2026

Link: https://julianus.ee/julianus-inkasso-maksehairete-analuus-2026/

Sarnased uudised

Kohtupraktikad seoses maksehäirete avaldamisega